A compra da casa própria é o maior sonho financeiro da maioria dos brasileiros, o que faz com que muitos recorram ao financiamento imobiliário para alcançar este sonho. Entretanto, antes de aderir ao financiamento em uma Negociação Imobiliária é importante conhecer sobre como funcionam os financiamentos imobiliários.

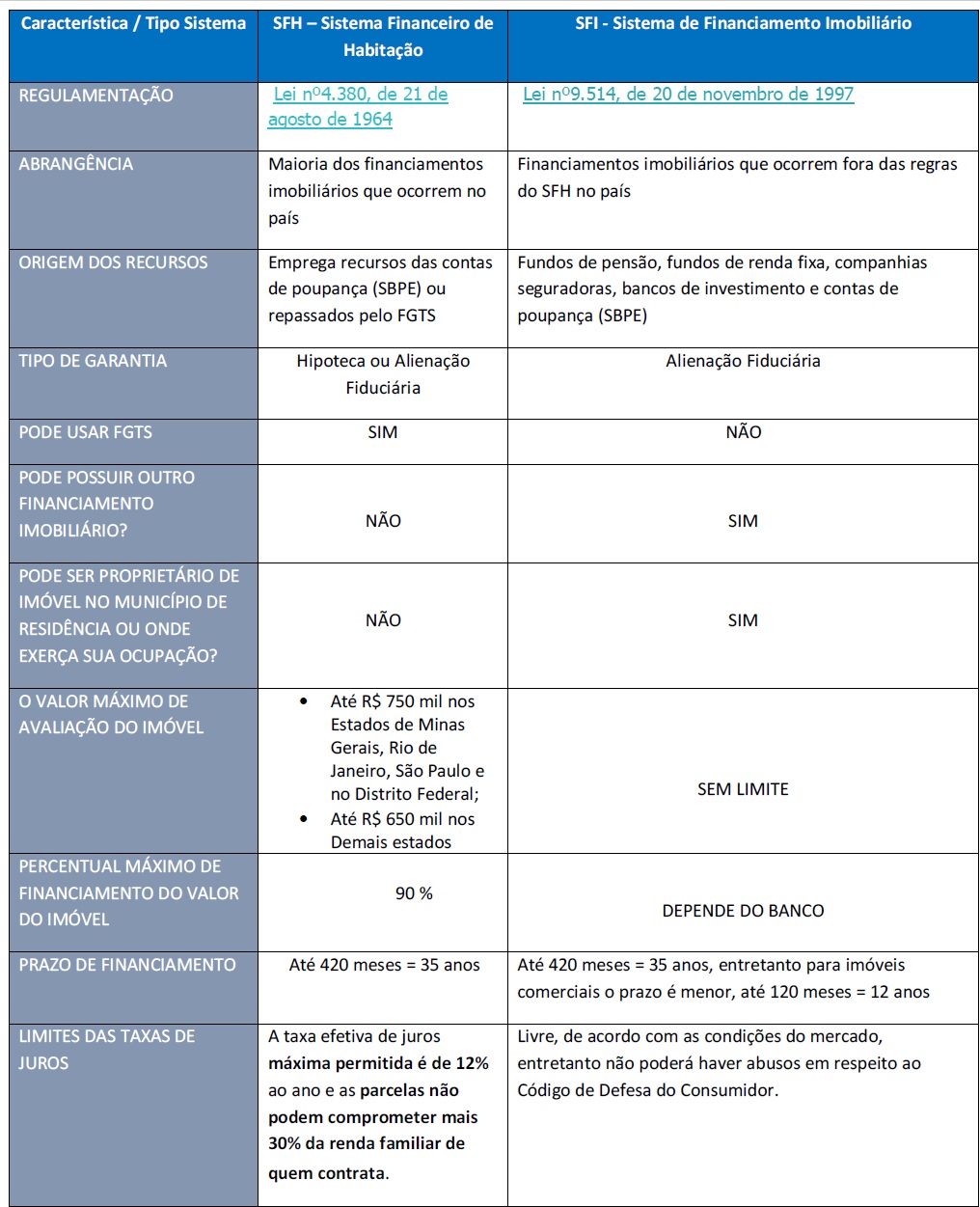

No Brasil, as regras de financiamento imobiliário são regidas por lei e atualmente existem Dois Principais Sistemas de Financiamento Imobiliário adotados pelos Bancos: Sistema Financeiro de Habitação – SFH e o Sistema de Financiamento Imobiliário – SFI, cada um com sua peculiaridade, veja tabela abaixo com algumas das características desses sistemas de financiamento imobiliário, por exemplo, no SFH é possível usar seu saldo do FGTS no processo de financiamento, já por meio do SFI isso não é possível:

Uma das características que requer atenção é a do PRAZO DE FINANCIAMENTO. Como visto na tabela, em ambos sistemas pode-se chegar até 420 meses = 35 anos, entretanto nos dois casos deve-se respeitar o LIMITE DE IDADE do proponente comprador, não podendo a soma do prazo com a idade do devedor mais velho ultrapassar a 80 anos e 6 meses.

No Sistema Financeiro de Habitação – SFH a origem dos recursos são obtidos de duas formas, FGTS – Fundo de Garantia por Tempo de Serviço ou pelos recursos do SBPE – Sistema Brasileiro de Poupança e Empréstimos .

No Sistema de Financiamento Imobiliário – SFI são utilizados recursos do SBPE (Sistema Brasileiro de Poupança e Empréstimo) e recursos livres das próprias instituições financeiras para o financiamento de imóveis residenciais e comerciais, sem limite máximo de avaliação.

Como visto os recursos provenientes do SBPE podem ser utilizados nos dois sistemas, tanto pelo SFH quanto pelo SFI, por isso atualmente os recursos do SBPE (Sistema Brasileiro de Poupança e Empréstimo) tem sido a maior fonte de financiamento imobiliário no Brasil, veja gráfico abaixo retirado do site da empresa Agência do Crédito – Soluções em Crédito Imobiliário:

Também analisando a tabela de características dos sistemas de financiamento imobiliário, pode-se perceber que o Sistema de Financiamento que possui maior abrangência é o SFH – Sistema Financeiro de Habitação, pois foi um sistema criado para facilitar e promover a construção e a aquisição da casa própria, especialmente pelas classes de menor renda da população, enquanto o SFI – Sistema de Financiamento Imobiliário foi criado para atender àqueles que não se enquadravam nos critérios do SFH, como é o caso de quem procura financiar imóveis avaliados acima de R$ 750.000,00 ou para quem já possui um imóvel e quer financiar outro.

Você pode estar se perguntando, quais Bancos utilizam o SFH e quais utilizam o SFI ?

- Sistema Financeiro de Habitação – SFH: A maioria dos Bancos, como Caixa Econômica Federal, Banco do Brasil e Bancos Privados utilizam o Sistema Financeiro de Habitação – SFH, pois como visto foi concebido para esse fim.

- SFI – Sistema de Financiamento Imobiliário: Por enquanto, somente a CEF (Caixa Econômica Federal) adotou em suas linhas de financiamento imobiliário, embora outros bancos já estejam se preparando para implementá-lo.

O SFI ainda não deslanchou no Brasil porque uma elevada taxa de juros básica torna pouco atrativos os títulos de crédito imobiliário. Além do que, a falta jurisprudência sobre a alienação fiduciária, que é tipo de garantia adotado no SFI, pode ocasionar ações judiciais.

A Caixa Econômica Federal é a instituição financeira que adota os dois modelos por ser a pioneira na concessão de financiamento imobiliário no Brasil, acesse o site da Caixa Econômica – Seção de Financiamento Imobiliário por meio da imagem abaixo:

Visão Geral | O que é | Vantagens | Como contratar | Documentos para download

MODALIDADES DE FINANCIAMENTO NA CAIXA ECONÔMICA FEDERAL

Outro recurso muito utilizado antes de aderir a um financiamento imobiliário são as simulações através dos SIMULADORES DE FINANCIAMENTO diretamente no site dos Bancos. Com estas ferramentas é possível verificar:

- Até quanto você pode financiar um imóvel com sua renda familiar

- Quanto ficará sua prestação

- Qual a taxa de juros aplicada

POR DÉBORAH GAMA

POR DÉBORAH GAMA